文責:弁護士 多田幸生

初出:株式会社バリューアップジャパン様HP (valueup-jp.com)

前回のコラムでは、リニア談合事件のO組が課徴金の免除を受けられなかった理由についてお話ししました。

課徴金減免申請(リニエンシー)は、大至急を要する突貫作業です。その申請手続の概要をあらかじめ押さえておくことは、いざというときに他社より早く減免申請を成功させるために、必ず役に立ちます。

そこで、本コラムでは、独禁法違反が判明してから、課徴金減免申請(リニエンシー)を行うまでの手続の流れを、ごく簡単にご紹介します。

今は斜め読みで構いませんので、ぜひ、お読みください。

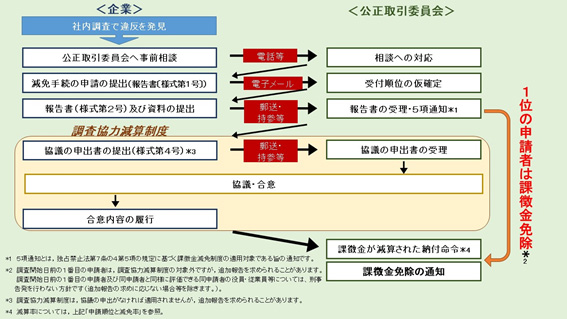

<参考:公正取引委員会の調査開始日前に違反が発覚した場合のフローチャート>

独禁法違反の判明

独禁法違反が判明する経緯は、さまざまです。

一番多いのは、公正取引委員会から調査を受け、違反を指摘されるケースでしょう。しかし、そうではなく、社内の自主的な調査により独禁法違反が判明するケースもあるでしょう。

前回のコラムでご紹介したO組のケースのように、公正取引委員会以外の公官庁からの捜査(ex.特捜部による刑事事件の捜査)により独禁法違反が判明するケースもあるでしょう。

どのような経緯で判明したにせよ、まずは、自社が課徴金をどの程度減免される可能性があるかを確認する必要があります。

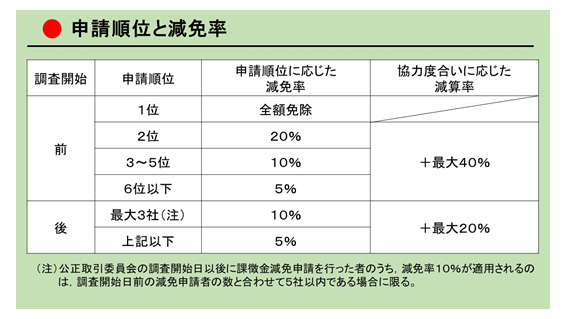

令和2年12月に施行された「調査協力減算制度」の下での課徴金減免の割合(%)は次のとおりです。

公正取引委員会への事実の報告

まずは、公正取引委員会に対し、事実の報告をする必要があります。

大至急、事件の簡単な概要をまとめましょう。

そして、「様式第1号」による報告書(書式は公正取引員会のHPに掲載されています。)を作成し、公正取引委員会の専用アドレス(genmen-2020@jftc.go.jp)にメールで送信しましょう。

「様式第1号」はスピード重視です。「様式第1号」の電子メールの着順により、課徴金減免のための仮順位が決定され、この順位は、ほとんど挽回不能です。

会社の担当者は徹夜作業を覚悟されるべきでしょう。

「様式第1号」の提出後、公正取引委員会から、より詳細な報告書及び資料の提出期限(2週間程度)が通知されます。

そこで、「様式第2号」による詳細な報告書を作成し、提出すべき資料を整えて、提出期限までに公正取引委員会にこれらを提出する必要があります。この提出は、電子メールだけでなく、持参や郵便でもかまわないとされています。

「様式第2号」の提出により、仮順位が本順位として確定されます。

調査への協力の表明(司法取引)

事実報告の後は、公正取引委員会に対し、調査への協力を表明する必要があります

具体的には、会社は「様式第4号」を作成・提出することにより、公正取引委員会に対し、調査への協力姿勢を表明します。

その後、公正取引委員会との間で、調査協力と課徴金の減免についての協議が始まります。

公正取引委員会からは、具体的な減算率(%)が提示されます。

これは、一種の司法取引です。

会社が公正取引委員会の要求する調査協力を行った場合には、その後の課徴金納付命令の際に、提示された割合(%)の課徴金減算が決定されることになります。

最後に

巨額の課徴金は大きな経営リスクです。しかし、迅速かつ適切な減免申請と、誠実な調査協力により、その金額を大きく減らすことができます。会社の経営者や法務担当者は、万が一のために、あらかじめ、制度のあらましを知っておくことが重要です。

実際に減免申請をしなければならない状況となったときは、弁護士などの専門家に相談し、迅速に申請作業を行うことをお勧めします。