~~~

バリューアップジャパン様HPに、拙稿「社会常識としての独占禁止法㊽ 繰り返される大企業の支店による独禁法違反」を公開いたしました。

本HPではその概略をアップいたします。

~~~

1 西日本PC入札談合

令和4年10月6日、広島県及び広島市が発注する学校用パソコンの入札を巡り、大手電気通信事業者Nや大手通信機器商社Oら11社が談合を繰り返したとして、排除措置命令と課徴金納付命令(総額5682万円)が下されました。

2 支店・子会社による独禁法違反にどのように対処するか

支店で談合やカルテルが発生する理由は、次の2つです。

①支店(の責任者)に独禁法のコンプライアンス意識がない。

②本社のコンプライアンス部門による監督が、支店(の責任者)に十分行き届かない。

ある程度大きな会社であれば、社内には相応のコンプライアンス体制が備わっているはずですが、こと「独占禁止法」となると、従業員の認識・理解の度合いが低いために、従業員の遵法意識が機能しないことがあります。

全国に名を知られた大企業であっても、支店が談合を行うことを防止することは容易ではありません。

支店や子会社による談合・カルテルを防ぐための方策としては、例えば、

① 支店・子会社の社長以下の営業担当者に対し、親会社と同等の研修を課すなどして、独禁法意識を高める努力をする。

② 親会社の法務・コンプライアンス部門の支店・子会社に対する監督機能を強化する

といったことが必要です。

(関連コラム)

3 N社は課徴金を免れた

広島PC入札談合事件では、総額5682万円の課徴金納付命令が下されています。

その一方で、N社は、立ち入り検査が行われる前に、談合を行ったことを公正取引委員会に最初に自主申告したという理由で、課徴金を免除されています。

また、O社とS社は、「免除」こそ受けられませんでしたが、それぞれ50%分、30%分の課徴金の「減額」を受けています。

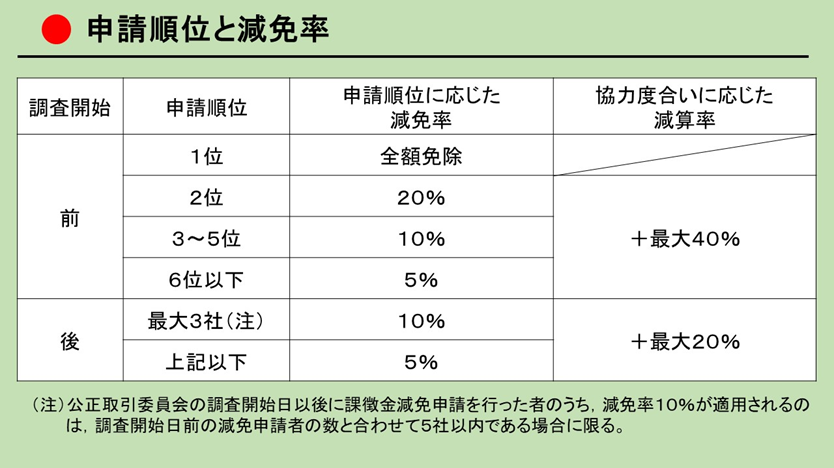

公正取引委員会への自主申告(リニエンシー)は、スピードが極めて重要であり、他社(や公取委の調査開始)に遅れた場合、減免を受けられない可能性が高まります(上の表をご覧ください。)。

近時は、報告の内容や調査協力の度合いも重視されており、スピードだけでなく、質も伴っていなければなりません。

今回の西日本PC談合事件で、各社がどのような自主申告(リニエンシー)を行ったかは、各社の減免状況からある程度推察されます。

自主申告の順位は、第1位N社、第2位O社、第3位S社だったようです。

N社とO社は、公取委が調査を開始する前に自主申告したために、全部免除ないし50%免除となりました。

両社のコンプライアンス部門が、内部監査により、独禁法違反を発見したのでしょうか。もしそうであれば、評価できます。

(関連コラム)

- 社会常識としての独占禁止法⑬ 課徴金の受け方~リニア談合事件をヒントに~

- 社会常識としての独占禁止法⑭ なぜO組は課徴金の「免除」を受けられなかったのか ~リニア談合事件~

- 社会常識としての独占禁止法⑮ 課徴金の「免除」の受け方~リニア談合事件をヒントに~

以上